寄付金控除

慶應義塾に対するご寄付は、税制上の優遇措置(寄付金控除)を受けることができます

控除額の目安がわかる「控除額シミュレータ」はこちら

寄付金控除の概要

2011年度税制改正により、「所得控除」に加え、寄付者の選択により新たに「税額控除」の適用を受けられるようになりました。寄付金の約40%(但し所得税額の25%が限度)が所得税額から控除されます。

入学した年内の寄付金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)につきましては、「学校の入学に係る寄付金」とみなされ、寄付金控除の対象から除外されますので、ご留意ください。但し、教育振興資金等、一部の募金は寄付金控除の対象となります。詳細については趣意書でご確認ください。

※慶應義塾債は学校債ですので寄付金控除の対象にはなりません。

<例>(税額控除を選択した場合)

※1 課税所得金額とは、給与所得金額(給与収入金額-給与所得控除額)から基礎控除、社会保険料控除、配偶者控除、扶養控除、生命保険料控除、損害保険料控除等の合計額を控除した金額をいいます。

※2 所得税の税率は、2011年4月1日現在の法令によります。

所得税の控除(寄付金控除など)

「税額控除」

税率に関係なく所得税額から直接控除されるため、所得控除と比較して、ほとんどのご寄付について減税効果が大きくなります。

(年間の寄付金合計額(注1)- 2,000円)× 40% = 寄付金控除額(注2)

→所得税額から控除されます。

例)寄付金が30,000円の場合の減税額 : ( 30,000円(注1)-2,000円 ) ×40%=11,200円(注2)

(注1)年間の寄付金の合計額が年間の総所得金額等の40%を超える場合は、40%に相当する額が限度となります。

(注2)寄付金控除額は、所得税額の25%が限度となります。

「所得控除」(寄付金控除)

所得控除を行った後に税率を掛け所得税額を算出します。所得金額に比して寄付金額が大きい場合には、税額控除より減税効果が大きくなります。

年間の寄付金合計額(注1)- 2,000円 = 寄付金控除額

→課税所得金額から控除されます。

例)寄付金が30,000円(所得金額が500万円の方)の場合の減税額:約5,600円

(注1)年間の寄付金の合計額が年間の総所得金額等の40%を超える場合は、40%に相当する額が限度となります。

住民税の控除

住民税(県民税・市町村民税)の寄付金控除制度が拡充され、自治体が条例で指定した寄付金が、新たに住民税の控除対象となりました。

入学した年内の寄付金(入学願書受付の開始日から入学が予定される年の年末までの期間内に納入したもの)につきましては、「学校の入学に係る寄付金」とみなされ、寄付金控除の対象から除外されますので、ご留意ください。 但し、教育振興資金等、一部の募金は寄付金控除の対象となります。詳細については趣意書でご確認ください。

※慶應義塾債は学校債ですので寄付金控除の対象にはなりません。

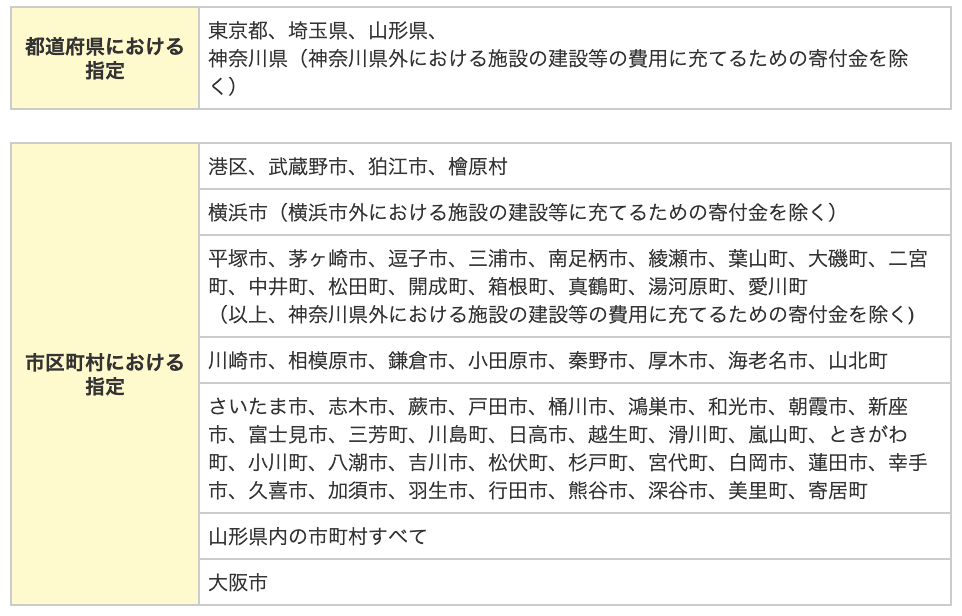

慶應義塾を「寄付金税額控除対象法人」として条例で指定している自治体

条例指定にあたり、自治体内に慶應義塾の代表所在地又は設置する学校を有することが主な要件とされています。

住民税の控除額

ご寄付いただいた年の翌年1月1日のご住所が、上記の都道府県・市区町村の方が対象となります。

(寄付金額(注1)- 2,000円)×控除率(注2) = 住民税の控除額

(注1)総所得金額等の30%が限度となります。

(注2)都道府県、市区町村合わせて最大10%

当該都道府県・市区町村から要請があった場合は、慶應義塾より寄付者名簿を提出することとなっておりますので、ご了承くださいますようお願い申し上げます。寄付者名簿には、寄付者氏名、住所、寄付金額、寄付金受領日を記載いたします。